A mudança no sistema tributário brasileiro já começou a impactar diretamente empresas de serviços. Com a implementação gradual do novo modelo, muitos negócios estão operando com estruturas fiscais que podem se tornar obsoletas em poucos anos.

Um dos problemas mais comuns é a falsa sensação de segurança. Empresas que hoje pagam menos impostos podem enfrentar aumento de carga tributária sem perceber, simplesmente por não revisarem seu enquadramento ou modelo operacional.

A Reforma Tributária para prestadores de serviços traz novas regras que exigem atenção técnica, planejamento e revisão estratégica. Ignorar essas mudanças pode gerar riscos fiscais, perda de margem e até autuações futuras.

Neste artigo, você vai entender como essa transformação funciona na prática, quais são os riscos envolvidos e o que deve ser ajustado desde agora.

O que é Reforma Tributária para prestadores de serviços?

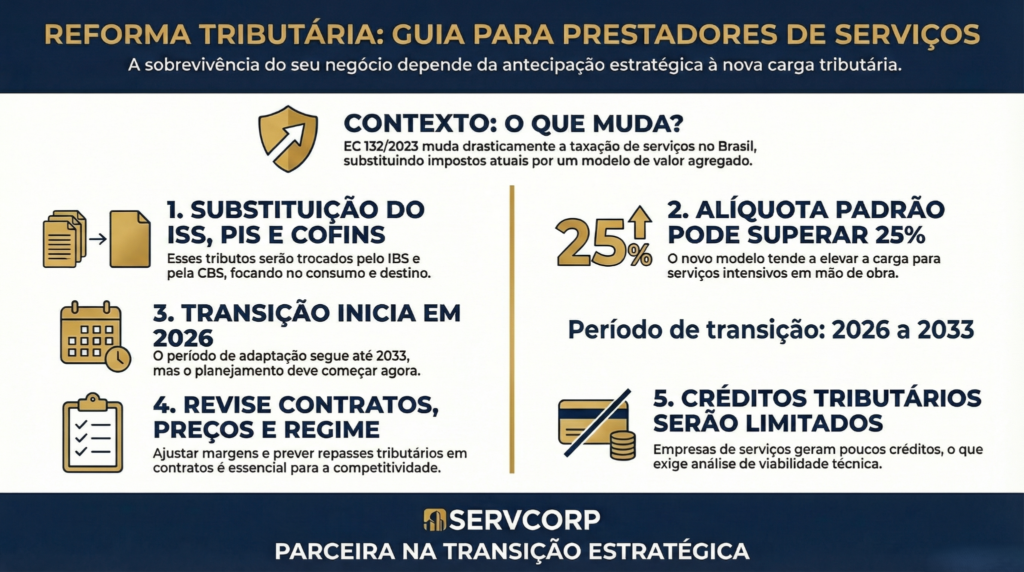

A Reforma Tributária para prestadores de serviços é a reestruturação do sistema de impostos sobre consumo no Brasil, que substitui tributos como ISS, PIS e Cofins por novos modelos como IBS e CBS, com base em valor agregado.

Na prática, isso significa uma mudança na forma de cálculo dos impostos, com maior transparência, não cumulatividade e incidência no destino. Para prestadores de serviços, o impacto tende a ser relevante, pois a carga tributária pode aumentar dependendo da estrutura atual da empresa.

Contexto e importância do tema

A reforma foi formalizada por meio da Emenda Constitucional nº 132/2023 e regulamentada por leis complementares em andamento. Ela prevê um período de transição entre 2026 e 2033.

Segundo dados do IBGE e do Sebrae, o setor de serviços representa mais de 70% do PIB brasileiro, sendo um dos mais sensíveis às mudanças tributárias.

Para esse segmento, alguns pontos chamam atenção:

- Atualmente, muitos prestadores operam com baixa carga tributária no Simples Nacional ou Lucro Presumido

- O novo modelo tende a reduzir distorções, mas pode elevar a carga para serviços intensivos em mão de obra

- A não cumulatividade plena pode não gerar créditos suficientes para compensar os novos tributos

A Reforma Tributária para prestadores de serviços exige, portanto, uma análise mais estratégica do que apenas operacional.

Como funciona na prática

A aplicação da Reforma Tributária para prestadores de serviços envolve mudanças estruturais no modelo de tributação.

Veja como isso ocorre:

- Substituição de tributos

- ISS, PIS e Cofins serão substituídos por CBS (federal) e IBS (estadual/municipal)

- ISS, PIS e Cofins serão substituídos por CBS (federal) e IBS (estadual/municipal)

- Tributação no destino

- O imposto passa a ser recolhido no local do consumo, não na origem

- O imposto passa a ser recolhido no local do consumo, não na origem

- Não cumulatividade ampla

- Empresas podem gerar créditos sobre insumos utilizados

- Empresas podem gerar créditos sobre insumos utilizados

- Alíquota padrão mais elevada

- A alíquota combinada pode ultrapassar 25% em alguns cenários

- A alíquota combinada pode ultrapassar 25% em alguns cenários

- Regimes diferenciados

- Alguns setores terão tratamento específico, mas nem todos os serviços serão beneficiados

Aspectos técnicos, fiscais e estratégicos

A Reforma Tributária para prestadores de serviços traz desafios técnicos que exigem atenção imediata:

1. Crédito tributário limitado

Empresas de serviços geralmente possuem poucos insumos tributáveis, o que reduz a capacidade de gerar créditos no novo sistema.

2. Impacto no Simples Nacional

Embora o Simples seja mantido, haverá uma convivência com o novo modelo, podendo exigir cálculos híbridos e análise de viabilidade.

3. Revisão de contratos

Contratos de prestação de serviços precisarão prever:

- Repasse de tributos

- Ajustes de preço

- Responsabilidades fiscais

4. Precificação estratégica

Empresas precisarão recalcular preços considerando:

- Nova carga tributária

- Margem operacional

- Competitividade de mercado

5. Risco de autuações

Erros de classificação ou interpretação das novas regras podem gerar passivos fiscais relevantes.

Tabela comparativa: modelo atual vs. novo modelo

| Aspecto | Modelo Atual | Novo Modelo (Reforma) |

| Tributos principais | ISS, PIS, Cofins | IBS e CBS |

| Base de cálculo | Receita bruta | Valor agregado |

| Cumulatividade | Parcial | Não cumulativo |

| Local de tributação | Origem | Destino |

| Geração de créditos | Limitada | Ampla (dependendo da operação) |

| Impacto para serviços | Menor carga em muitos casos | Tendência de aumento |

Principais erros relacionados à Reforma Tributária para prestadores de serviços

1. Não revisar o regime tributário

Muitas empresas continuam no mesmo regime sem avaliar se ele ainda é o mais eficiente.

2. Ignorar o impacto na margem

Aumento de carga sem ajuste de preços pode comprometer o lucro.

3. Não adaptar contratos

Contratos antigos podem não prever as novas regras tributárias.

4. Falta de planejamento antecipado

Esperar a reforma entrar em vigor para agir pode gerar prejuízos imediatos.

5. Subestimar a complexidade

A reforma simplifica alguns aspectos, mas aumenta a necessidade de análise estratégica.

Benefícios de aplicar corretamente a estratégia

Apesar dos riscos, a Reforma Tributária para prestadores de serviços também abre oportunidades para empresas que se antecipam:

- Redução de riscos fiscais e autuações

- Melhor previsibilidade financeira

- Estruturação de preços mais competitivos

- Aproveitamento correto de créditos tributários

- Maior segurança na tomada de decisão

Empresas que revisam sua estrutura agora tendem a ter vantagem competitiva nos próximos anos.

Perguntas frequentes sobre Reforma Tributária para prestadores de serviços

A carga tributária vai aumentar para serviços?

Em muitos casos, sim. Especialmente para empresas com poucos insumos e alta dependência de mão de obra.

O Simples Nacional vai acabar?

Não. O regime continua, mas pode sofrer impactos indiretos e exigir análise comparativa com outros regimes.

Quando a reforma começa a valer?

A transição inicia em 2026 e será concluída até 2033.

Vale a pena mudar de regime agora?

Depende do cenário da empresa. Simulações são necessárias para avaliar o melhor enquadramento.

Como evitar riscos fiscais?

Com planejamento tributário, revisão contratual e acompanhamento técnico especializado.

Síntese estratégica do conteúdo

A Reforma Tributária para prestadores de serviços altera profundamente a lógica de tributação no Brasil, exigindo adaptação antecipada.

Os principais pontos são:

- Mudança de ISS, PIS e Cofins para IBS e CBS

- Aumento potencial da carga tributária

- Necessidade de revisão de regime, contratos e preços

- Riscos fiscais para quem não se adapta

- Oportunidades para empresas que se planejam

Empresas que tratam a reforma como estratégia, e não apenas obrigação, tendem a preservar margem e crescer com mais segurança.

Transforme a Reforma Tributária em vantagem competitiva

A Reforma Tributária não é apenas uma mudança legal — é uma virada estratégica para empresas de serviços.

A Servcorp oferece suporte completo para esse momento, com:

- Planejamento tributário personalizado

- Simulações de carga tributária no novo modelo

- Revisão de contratos e estrutura fiscal

- BPO financeiro e contabilidade consultiva

Se a sua empresa precisa entender como se posicionar diante da nova realidade, o momento de agir é agora.

Acesse o site da Servcorp e descubra como estruturar sua empresa para crescer com segurança no novo cenário tributário.